BGH stärkt Verbraucherrechte bei Immobiliendarlehen

Kündigen Darlehensnehmer eines Immobilienkredites diesen vorzeitig, so werden oft hohe Vorfälligkeitsentschädigungen seitens der kreditgebenden Bank bzw. des Kreditgebers in Rechnung gestellt. Nicht selten mehrere 10.000 EUR.

In einem entsprechenden Verfahren hat das Oberlandesgericht Frankfurt nun zugunsten des Kunden entschieden, der gegen diese Vorfälligkeitsforderung geklagt hatte (Az.: 17 U 810/19 vom 1.7.2020). Dem Urteil hat sich auch der Bundesgerichtshof (BGH) in Karlsruhe angeschlossen.

Weshalb entsteht eine Vorfälligkeitsentschädigung?

Die Banken refinanzieren diesen Kredit ebenso langfristig, können aber im Gegensatz zum Kunden, diese Refinanzierung nicht einfach ablösen, sondern höchstens auf neue Kredite umschichten. Wichtiger jedoch ist, dass dem Kreditgeber ein finanzieller Schaden entsteht, da ihm der einkalkulierte Gewinn für die Restlaufzeit entgeht.

Aber zurück zum Fall und dem Entscheidungshintergrund:

Ein Kreditnehmer der Commerzbank wollte 2 Darlehen vorzeitig ablösen. Dafür stellte die Bank eine Vorfälligkeitsentschädigung in Höhe von 21.500 EUR in Rechnung. Damit war der Kunde nicht einverstanden und klagte dagegen.

Das Frankfurter OLG kam zum Schluß, dass die Commerzbank Ihren Kunden über das Entstehen der Vorfälligkeitsentschädigung nicht ausreichend informiert hat. Da die Belehrung bzw. Information nicht den gesetzlichen Anforderungen genügte, wurde die Vorfälligkeitsentschädigung ohne Rechtsgrundlage erhoben, weshalb keine Zahlungsverpflichtung des Kunden bestand.

Mit dem Urteil nicht einverstanden, stellte die Commerzbank eine Nichtzulassungsbeschwerde beim BGH (Az.: XI ZR 320/20 ). Dieser jedoch wies diese zurück und schloss sich dem Urteil des OLG an. Eine weitere Klärung der Sache sei unnötig.

Vorfälligkeitsentschädigung grundsätzlich rechtens

Das eine Vorfälligkeitsentschädigung seitens des Kreditgebers in Rechnung gestellt werden kann, wenn der Kunde vorzeitig aus dem Kreditvertrag aussteigt, wurde indes nicht in Frage gestellt. Jedoch muß der Kreditgeber im Vorfeld den/die Kreditnehmer entsprechend informieren. Dazu hat der Gesetzgeber entsprechende Bedingungen aufgestellt.

Vertrag prüfen, wenn der Kredit vorzeitig abgelöst werden soll.

Will der Kreditnehmer seinen Kreditvertrag vorzeitig ablösen und stellt sein Kreditgeber eine darauf basierende Vorfälligkeitsentschädigung in Rechnung, sollte deshalb der Kreditvertrag auf eine ausreichende Information diesbezüglich überprüft werden. Die Überprüfung kann dabei von einem entsprechenden Rechtsanwalt*in bzw. darauf spezialisierte Experten*In vorgenommen werden.

Vorfälligkeitsetnschädigung bei Konsumentenkrediten

Auch bei Konsumentenkrediten kann eine Vorfälligkeitsetnschädigung anfallen. Hier gibt es jedoch vom Gesetzgeber auch festgelegte maximale Höhen und Fristen, in denen eine Vorfälligkeit geltend gemacht werden darf. Auch hier lohnt sich ein Blick in das "Kleingedruckte". Wenn nichts dazu zu finden ist, dürfte auch hier evtl. eine Zahlungsverpflichtung nicht vorhanden sein. Lassen Sie dies ggf. von einem Recchtsanwalt/in prüfen.

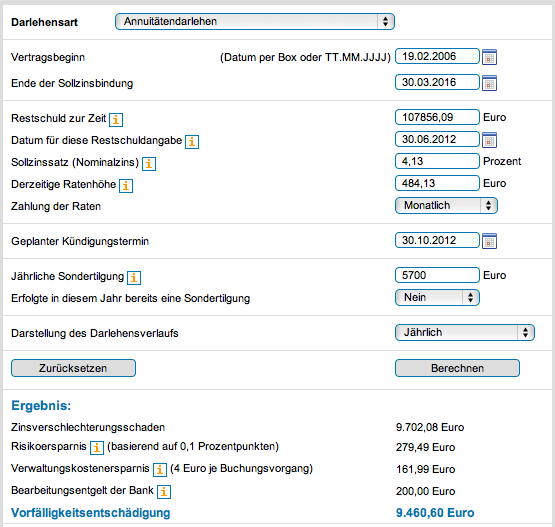

Höhe der Vorfälligkeit selbst berechnen

Im Internet finden Sie verschiedene Online-Rechner, um die Höhe der Vorfälligkeit für Ihren Fall abschätzen zu können. Geben Sie dazu in die Suchmaschine Ihrer Wahl einfach "Vorfälligkeit berechnen" ein.

Like